KONTAN.CO.ID - JAKARTA. Premi tradisional dan premi unitlink asuransi jiwa dalam lima tahun terakhir sama-sama tumbuh. Akan tetapi, premi tradisional asuransi jiwa tumbuh lebih rendah dari unitlink.

Asosiasi Asuransi Jiwa Indonesia (AAJI) mencatat, sepanjang tahun 2014-2018, premi tradisional hanya naik 8,7%, sedangkan premi unitlink naik sebesar 13,5%.

Pertumbuhan premi produk unitlink yang lebih besar dibandingkan produk tradisional disebabkan oleh ketertarikan masyarakat terhadap produk proteksi berbalut investasi ini. Sebagian besar masyarakat berpersepsi bahwa dengan berasuransi maka uang mereka akan hilang jika tidak ada klaim sama sekali.

Kemudian, muncul produk unitlink yang menawarkan proteksi sekaligus investasi yang menjadi angin segar bagi masyarakat untuk membeli asuransi.

Berdasarkan data AAJI, per 2018, premi tradisional mencakup 40,7% dari total premi sebesar Rp 185,87 triliun. Sementara itu, produk unitlink mencakup 59,3%. Angka ini menurun dari tahun 2017 yang mana porsi premi produk tradisional mencapai 47,8% dan unitlink 52,25% dari total premi sebesar Rp 193,33 triliun.

Asuransi FWD Life juga mencatat, premi produk tradisionalnya lebih kecil dibanding unitlink. Per 2018, Wakil Direktur Utama FWD Life Rudi Kamdani mengatakan, perusahaannya mencatat, porsi unitlink adalah sebesar 56% dari total pendapatan premi sebesar Rp 764,17 miliar (unaudited). “Sisanya employee benefit dan traditional,” kata dia.

Sementara itu, Capital Life mencatat, premi tradisional per 2018 mencakup 62,3% dari total premi yang sebesar Rp 7,81 triliun (unaudited). Bahkan, Direktur Bisnis Capital Life Robin Winata mengatakan, per Februari 2019, porsi unitlink naik menjadi 80% dari total premi yang sebesar Rp 640 miliar.

Untuk mengembangkan produk unitlink-nya, Capital Life belum lama ini juga mengeluarkan produk unitlink dengan premi reguler, di samping produk terdahulunya yakni unitlink dengan premi tungggal.

Meskipun unitlink terus berkembang, Direktur Eksekutif AAJI Togar Pasaribu memprediksi, dalam jangka panjang premi produk tradisional bakal lebih dominan. Alasannya, pengetahuan masyarakat tentang asuransi jiwa makin meningkat. “Karena kan sekarang ini semuanya tinggal cari di Google (internet),” kata dia.

Dengan adanya internet dan kemajuan teknologi, masyarakat akan paham kalau tujuan awal asuransi jiwa itu adalah untuk memproteksi diri. Akan tetapi, untuk saat ini, memang asuransi jiwa proteksi berbalut investasi-lah yang lebih diminati masyarakat.

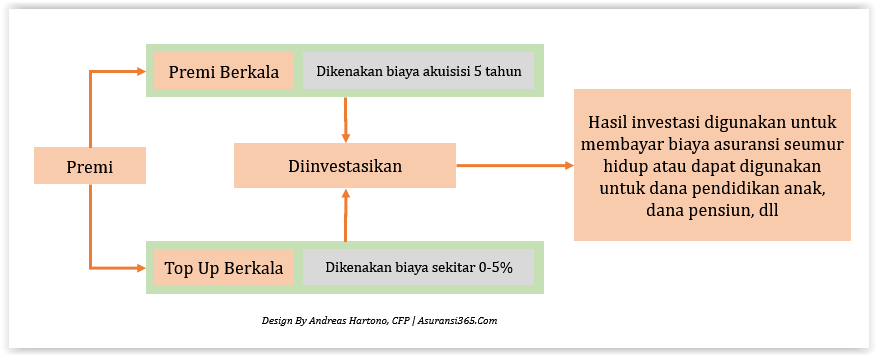

Nah kalau dalam unit link porsi premi berkala yang anda bayarkan ini kepemilikannya ada 2 yaitu milik perusahaan asuransi dan milik anda. Bagaimana porsi kepemilikannya ? Inilah yang dikenal dengan nama biaya akuisisi atau pembagian kepemilikan premi. Setiap perusahaan asuransi berbeda-beda, kalau di Allianz maka biaya akuisisi atau yang menjadi hak milik perusahaan asuransi adalah sebagai berikut :

Nah kalau dalam unit link porsi premi berkala yang anda bayarkan ini kepemilikannya ada 2 yaitu milik perusahaan asuransi dan milik anda. Bagaimana porsi kepemilikannya ? Inilah yang dikenal dengan nama biaya akuisisi atau pembagian kepemilikan premi. Setiap perusahaan asuransi berbeda-beda, kalau di Allianz maka biaya akuisisi atau yang menjadi hak milik perusahaan asuransi adalah sebagai berikut : Tujuannya untuk apa premi ini ? Tujuan utamanya sebenarnya adalah untuk memperbesar hasil investasi dengan penggunaan sebagai berikut :

Tujuannya untuk apa premi ini ? Tujuan utamanya sebenarnya adalah untuk memperbesar hasil investasi dengan penggunaan sebagai berikut : Nah itulah yang dinamakan dengan premi top up berkala dan manfaatnya. Ada sebuah kecenderungan agen yang “nakal” tanpa mengutamakan nasabah akan menempatkan seluruh premi hanya pada premi berkala saja. Mengapa ? Karena secara komisi untuk agen premi berkala ini bisa mencapai 10 kali lebih besar dari premi top up berkala. Akhirnya duit yang berbicara dan bukan kebutuhan nasabah.

Nah itulah yang dinamakan dengan premi top up berkala dan manfaatnya. Ada sebuah kecenderungan agen yang “nakal” tanpa mengutamakan nasabah akan menempatkan seluruh premi hanya pada premi berkala saja. Mengapa ? Karena secara komisi untuk agen premi berkala ini bisa mencapai 10 kali lebih besar dari premi top up berkala. Akhirnya duit yang berbicara dan bukan kebutuhan nasabah.